Los déficits presupuestarios van a ser descomunales. Moody’s admite tardíamente que el Tesoro estadounidense es un deudor cuestionable. Quién sabe qué nuevas sorpresas nos deparará Washington.

¿Qué tal tener una materia prima como cobertura contra la inflación?

El oro está de moda, el petróleo no. Podrías tener un fondo de lingotes (que ha subido un 79% en los últimos tres años), o podrías sentirte más seguro diversificando tus riesgos con un fondo de futuros de materias primas. Estos fondos tienen derivados vinculados a los precios de una cesta de activos físicos: petróleo, gas natural, metales preciosos, metales básicos, cereales y ganado.

Este estudio abarca los fondos de materias primas, tanto los que poseen lingotes de metales preciosos como los que tienen derivados.

Existe un intenso debate sobre si las materias primas tienen un papel legítimo para un inversor a largo plazo. Allan Roth, asesor financiero bien conocido por los lectores de Forbes, afirma que los futuros sobre materias primas son un juego de suma cero y, por tanto, carecen de sentido. «En conjunto, nunca se ha ganado un céntimo en el mercado de futuros antes de los costes», opina en un ensayo reciente.

AQR, un gran gestor de dinero y también figura destacada aquí, tiene un interés personal: vende un fondo de futuros de materias primas. Su opinión: «La evidencia apoya las materias primas como una clase de activos potencialmente atractiva en carteras de acciones y bonos«.

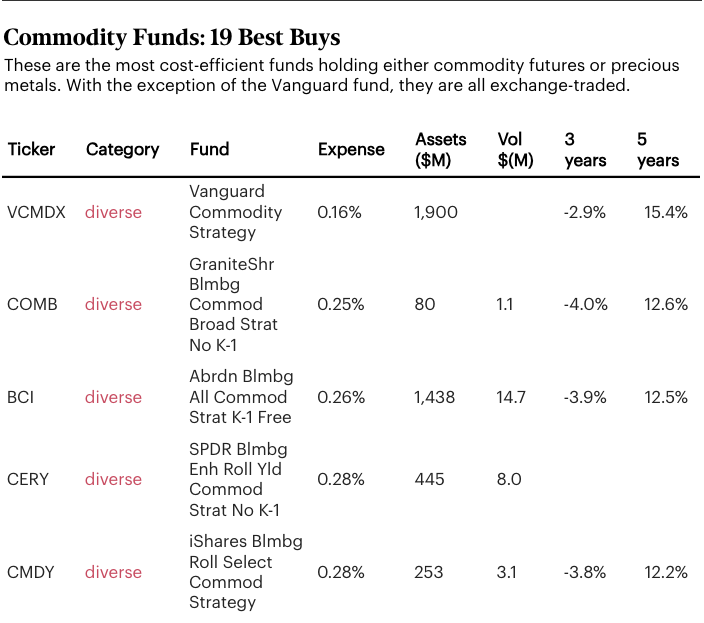

Volveremos al debate sobre la conveniencia de poseer contratos sobre petróleo crudo, cerdos y demás. Pero antes, en el supuesto de que ya hayas decidido asignar algunos activos a la categoría, he aquí la lista de las mejores compras. No son especialmente baratos en comparación con los fondos de acciones, pero se sitúan, en cuanto a ratios de gastos, en el extremo inferior de lo disponible para activos duros. Todos menos el de Vanguard cotizan en bolsa.

¿Son una buena inversión las carteras de materias primas? Tienen sus momentos de gloria. Lo hicieron maravillosamente bien durante la creciente inflación de la década de 1970. Se dispararon durante los dos primeros años de la pandemia. En los últimos tres años, los fondos diversificados de materias primas han decepcionado, fracasando por completo a la hora de seguir el ritmo de la inflación, aunque la estrecha subcategoría de metales preciosos lo ha hecho bien.

Allan Roth tiene razón al afirmar que el comercio de futuros es un juego de suma cero. Si tienes una posición larga en recortes de cerdo de diciembre en la CME, alguien más está corto, y la ganancia y la pérdida combinadas en los cerdos es de 0 dólares. Pero hay dos razones por las que los inversores que tienen una posición larga en materias primas podrían ganar dinero con el tiempo. Una tiene que ver con el acaparamiento, la otra con los riesgos de producción.

El acaparamiento explica el precio del oro. Una parte se utiliza en joyería y electrónica, pero el comprador marginal lo acumula para preservar su riqueza. En el último siglo, el precio del oro ha subido a una tasa media anual del 2,2% por encima de la inflación. A las acciones les ha ido mucho mejor, pero hay que reconocer que el oro ha preservado la riqueza.

El otro motor de los futuros sobre materias primas está relacionado con la producción. El maíz para entrega en septiembre cotiza ahora a 4,37 dólares por bushel. Podría ser que la mejor estimación de cuál será su precio al contado en septiembre sea de 4,47 dólares, y que un agricultor esté dispuesto a vender ahora por menos porque su coste de producción es de 3,50 dólares y no quiere correr el riesgo de perder dinero. El especulador a largo plazo espera una ganancia de diez centavos por asumir el riesgo de precio.

El precio del petróleo refleja tanto el acaparamiento como la cobertura. Como no se estropea si se deja bajo tierra, es un activo que hay que acaparar. Al mismo tiempo, los productores necesitan cubrir sus costes. Si una plataforma offshore cuesta mil millones de dólares, puede tener sentido que la empresa que la financia venda futuros, incluso a un precio inferior al previsto. Los compradores, por supuesto, también se cubren, yendo en sentido contrario. Se trata de un mercado complicado.

¿Cuánto jugo se saca a las materias primas? Matthew Jiannino, experto cuantitativo de Vanguard, afirma que tienden a moverse entre cinco y siete veces más rápido (en la dirección opuesta) que un bono medio. Es decir, se podría emparejar razonablemente una posición de 100.000 dólares en materias primas con una cartera de bonos de 500.000 dólares. Pero se apresura a añadir que la relación no es predecible. Hay momentos en los que tanto los bonos como las materias primas se hunden.

Entonces, ¿deberías tener un fondo de materias primas? Para responder, sólo puedo ofrecer algunas ideas especulativas. (A) Las materias primas constituyen una cobertura interesante pero poco fiable contra la inflación. (B) Generarán una rentabilidad real durante el próximo siglo que será positiva pero no tan buena como la de las acciones. (C) Los rendimientos de las carteras de futuros de materias primas gestionadas activamente no serán colectivamente, antes de gastos, mejores que los rendimientos de un índice de materias primas, y después de gastos, peores.

Los fondos que figuran en nuestra lista de las mejores compras tienen un precio anual igual o inferior al 0,4% de los activos. La mayoría de ellos se gestionan de forma pasiva. Pero incluso los vendedores de fondos indexados a veces no pueden resistirse a añadir un poco de dinamismo. Así, tenemos el fondo iShares Bloomberg Roll Select Commodity Strategy, que sigue un índice que contiene los contratos de materias primas con las renovaciones más favorables.

La renovación consiste en sustituir un contrato que expira por otro de fecha posterior. A veces, el nuevo contrato tiene un precio inferior al anterior, fenómeno que se denomina backwardation. Lo contrario, típico del oro, es el contango.

En el folleto del fondo, BlackRock nos informa: «El Índice subyacente trata de emplear una estrategia de carry positivo que hace hincapié en las materias primas y los meses de contrato de futuros con el mayor grado de backwardation y el menor grado de contango, lo que resulta en ganancias netas a través de retornos positivos».

Una pregunta: si este fondo sólo compra los contratos buenos, ¿quién compra los malos? En cualquier caso, el fondo no tiene un rendimiento estelar.

Si inviertes en materias primas, presta atención a los ratios de gastos. Busca más allá de los más baratos sólo para conseguir una especialidad que realmente desees (como metales industriales) o para obtener más liquidez. Nota: La tabla se puede ordenar en cualquier columna.

Otra advertencia: Mantén uno de los fondos diversificados de materias primas de la tabla sólo en una cuenta IRA. Todos ellos están configurados como fondos libres de K-1, que son mortales en una cuenta imponible.

La razón de ello: Una ley fiscal dice que el tipo habitual de sociedad de inversión no puede poseer futuros de materias primas directamente. Así que los mantiene en una sociedad de cartera en el extranjero, a menudo obteniendo la exposición a las materias primas a través de derivados vendidos por los bancos de inversión. Entonces entra en juego otra ley fiscal. Esta dice que las sociedades holding offshore son perversas y deben ser penalizadas.

Así es como funciona el régimen fiscal punitivo: Las ganancias de los derivados se gravan como ingresos ordinarios, mientras que las pérdidas no pueden repercutirse al inversor y el fondo no puede compensarlas. Por lo tanto, el inversor puede perder dinero un año y volver al punto de equilibrio al siguiente, y tener que pagar el impuesto sobre la renta por un beneficio imaginario.

Si hubieras invertido 100.000 dólares en el Vanguard Commodity Strategy Fund hace tres años y reinvertido todos los dividendos, ahora tendrías 91.640 dólares. Si hubieras cometido el error de mantenerlo en una cuenta sujeta a impuestos, habrías tenido que declarar 14.730 dólares de ingresos ordinarios por el camino.

El Invesco DB Commodity Index Tracking Fund está organizado de forma diferente, como una sociedad (con un formulario fiscal K-1). Las pérdidas de este fondo pueden trasladarse al ejercicio siguiente, y los beneficios tributan como una mezcla de intereses del Tesoro y plusvalías a corto y largo plazo.

La sociedad de Invesco no entra en la lista de las mejores compras porque tiene un coste anual no deducible del 0,87%. En defensa de Invesco, cabe señalar que esta comisión cubre los salarios de los operadores que hacen malabarismos con los contratos de futuros, teniendo cuidado de no pasar por alto un vencimiento y de que les entreguen un carro cargado de ganado vivo en sus oficinas. En un fondo sin K-1, estos costes de negociación se incorporan a los derivados comprados a los bancos. El último informe financiero de Vanguard dice que estaba pagando un 0,13% anual por la ayuda de los bancos, lo que hace que el coste total de la gestión del dinero sea del 0,29%.

Los fondos de oro no son tan malos como los fondos diversificados libres de K-1 a la hora de pagar impuestos. Cuando vendes, pagas el impuesto sobre plusvalías al tipo de los «coleccionables» (un máximo federal del 31,8%, incluido el impuesto sobre la renta de las inversiones). No hay fluctuaciones, no hay dividendos que declarar y existe la posibilidad de que se mantenga para siempre y obtenga una plusvalía al fallecer. El atesoramiento de oro es comparativamente barato, tan bajo como un 0,1% anual.